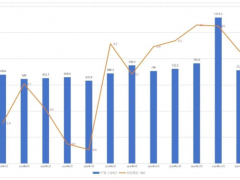

供應

未來東南亞產區降雨減少,有利原料產出。印尼局部限產,供給偏緊;馬來西亞未對緊急狀態延期,新增確診高位,導致船期延遲情況嚴重。

需求

國內銷售壓力仍然較大,內銷訂單未見好轉,成品庫存消耗壓力較大。7月重卡銷售7.2萬輛(開票口徑),環比下滑54%。對配套胎的需求有嚴重削弱影響。

庫存

天然橡膠社會庫存小幅下跌,深色膠庫存跌價幅較大,淺色膠庫存微漲,微漲是因為越南3L到港快速增多。

預期

需求表現不佳,09對混合的升水仍較高。因此在9月下市之前都要提防價差修復風險。盡管東南亞疫情的嚴重可能會影響供應,但對時間點的影響可能會有異。我們繼續維持9月后起漲的判斷。