炭黑產業網據輪胎商業消息,對于輪胎行業來說,沒有比2022年更混亂的一年;年初盼著年中好,年中盼著后半年好,但可惜的是下半年似乎依舊要完。

動蕩沖突影響猶存

從年初制裁俄羅斯開始,全球輪胎價格就在因這場延綿不絕的“俄烏沖突”而受到方方面面的影響,且這種影響到目前仍未消除。受制裁帶來的產自于俄羅斯和白俄羅斯原材料(合成橡膠、炭黑)的運輸禁止,以及石油價格高漲帶來的其他地區煤焦油價格激增等因素影響,在短短9個月的時間里,炭黑價格一度突破每噸1萬元。

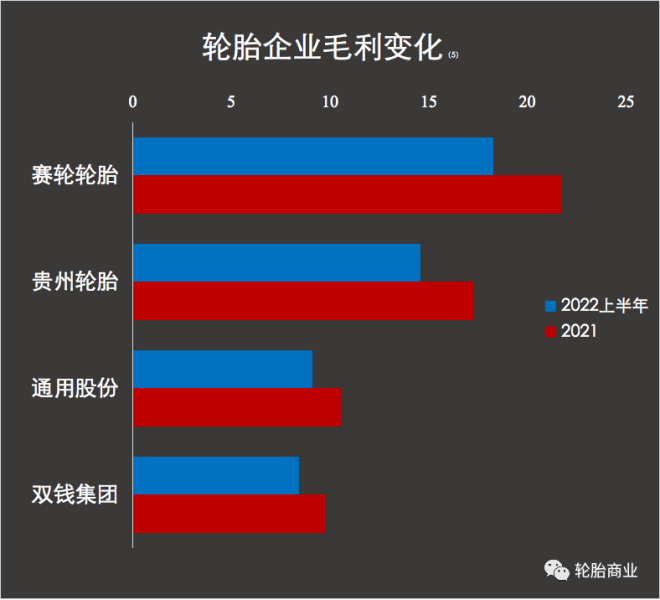

“橡膠為基,炭黑為命”的輪胎制造在全球掀起了漲價的“妖風”,歐美地區的部分輪胎企業單次漲價幅度超過了10%;國內輪胎企業,在經歷了長達9個月的漲價之后,與年初相比也至少漲價了5%,但是遠遠還不能抵消掉原材料漲價的壓力——在上半年國內輪胎企業的財報中,我們看到,已有國內輪胎企業的毛利率下降到10%以下。

7-9月份,原材料成本依舊持續施壓利潤空間,輪胎廠想要賺錢,難上加難。然而國內輪胎企業也不是最難的,目前受北溪供氣困難,位于法國、德國等歐洲地區的輪胎廠已經被逼到了今冬能否繼續正常生產的“生死邊緣”。

據悉,法國方面已經接到了來自美國的天然氣報價——需要以高出此前4倍的價格購買美液化天然氣。而這一價格似乎也在威脅著歐洲很多國家的輪胎廠(似乎只有恢復供氣的意大利暫時在能源供應上“高枕無憂”)。最后兩個半月,歐洲輪胎廠能否正常生產,中國輪胎廠能否通過漲價扳回利潤,目前仍舊存疑。

貿易壁壘危害尚在

然而漲價遠不是今年輪胎企業要面臨的唯一混亂。與俄烏沖突共同作用在輪胎企業身上的還有海外市場越筑越高的貿易壁壘——美國、歐洲、南美洲和非洲等地都在對中國輪胎豎起高墻。即使部分輪胎企業把出口輪胎產能轉移到了歐洲等地,但是仍要面對美歐地區針對亞洲輪胎越來越高的雙反匯率。

雖然歐洲市場目前針對中國卡客車輪胎的雙反制裁已出現逆轉,但是想要其徹底放棄對中國輪胎的雙反制裁,并按額還錢尚需一段時間和流程要等待。而美國方面,雖然其市場對于撤銷中國輪胎雙反的呼聲不斷,但是在美國鋼鐵工人聯合會(USW)等機構的攪局下,雙反還在持續加碼。此外,非洲和南美洲的部分國家也在進行雙反施壓,多國圍堵之下,中國輪胎出口步履維艱。

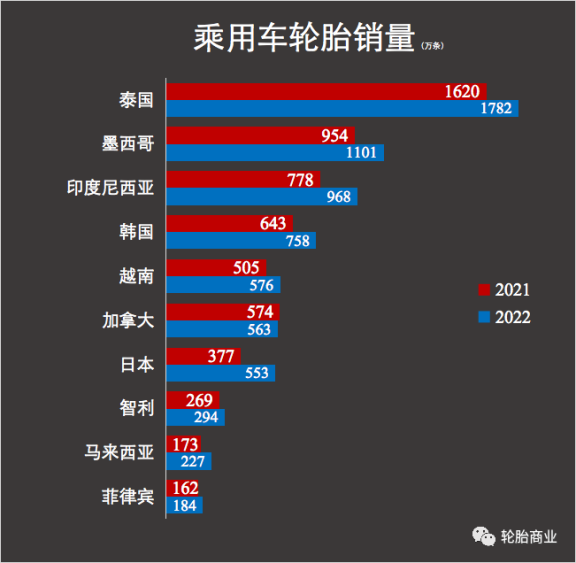

貿易壁壘消除的不僅有中國輪胎的價格優勢,還有市場占有率。自2008年開始,在美國持續不斷地雙反之下,中國出口的乘用車輪胎已經掉出了美國在這一市場的進口前十。可以預見的是,如果貿易壁壘持續加壓,中國輪胎出口“高性價比”優勢將越來越小,部分以出口為主要生存方式的輪胎企業大概率會被逐步逼到“破產”的邊緣。

物流延遲拖累銷量

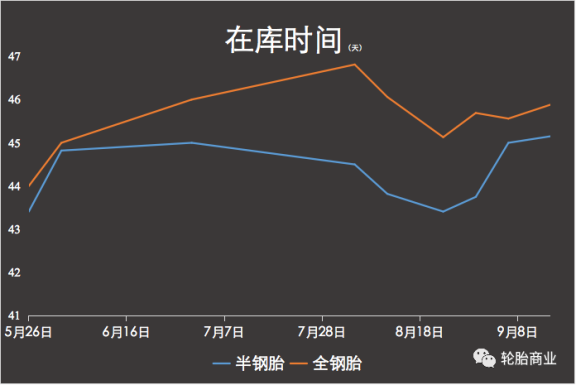

如果說沖突導致的原材料漲價和貿易壁壘導致的出口困難更多地與輪胎企業的未來相關,那么在物流景氣度降低面前,輪胎廠和輪胎經銷商,甚至輪胎門店則是難得的“命運與共”了。2022年4月開始,受部分地區封控、輪胎店臨時閉店、交通物流景氣度降低影響,中國輪胎市場遇到了罕見的庫存高位。根據隆眾資訊此前的監測數據,輪胎在庫天數連續多月達到了40天以上,庫存流轉天數幾乎比往年高出了三分之一。

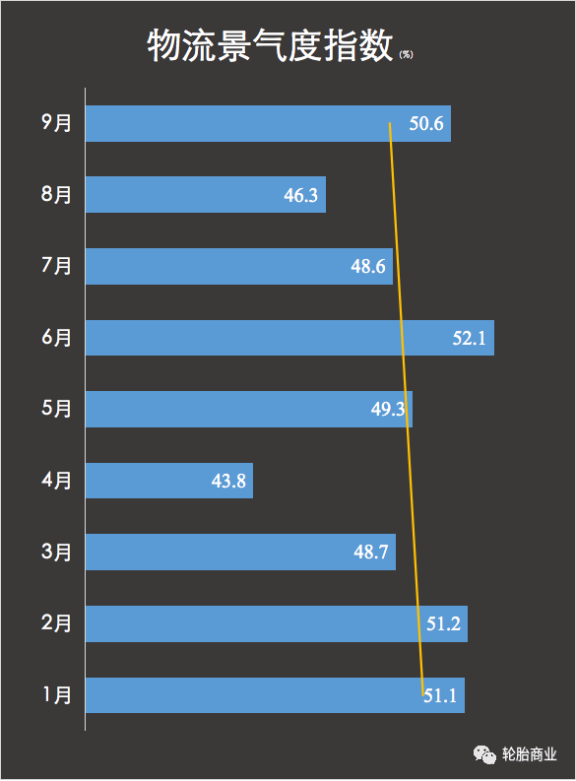

4月份,一線城市輪胎經銷商在接受央視采訪時曾表示,今年其輪胎銷售量較往年下滑了近一半,庫存量翻了一倍,生意成本卻較往年上漲了不少。大經銷商尚且如此,小批發商和零售商的利潤表現更是讓人不敢想象。雖然自6月開始,物流運輸景氣度不斷恢復,但是景氣度指數仍多月不足50%,出勤率不高、里程數不夠,都在拖拽輪胎替換動力,也在拖垮輪胎替換生意。

此外,受部分地區二季度物流運輸“降速”影響,輪胎廠發貨也遇到了一定阻力。有輪胎企業曾于5月在投資者互動平臺表示,雖然并未限產停產,但是由于部分地區的發貨、收貨受限,對該公司的銷售發貨已產生一定影響。此外,在多家外資輪胎企業2022年半年報中我們也看到了中國輪胎市場銷量在物流延緩之下的大幅下滑。米其林美歐等地銷量大增之下,仍因為東歐和中國市場的銷量下滑,造成了其上半年整體輪胎銷量同比下降2.2%。

“發貨難,銷售難”,成為了輪胎全產業鏈從業者們今年最頭疼的問題之一。不過隨著9月,物流景氣度指數直線上升,再次破五,國內輪胎銷售的“燃眉之急”——銷量正在得到緩解。只不過,即使銷量恢復,利潤表現能否趕上往年還并不好說。

事實上,有利潤煩惱的不只有中國輪胎企業。2022年,海外輪胎企業在中國市場的“油水”也是越來越少。

利潤縮水長達9月

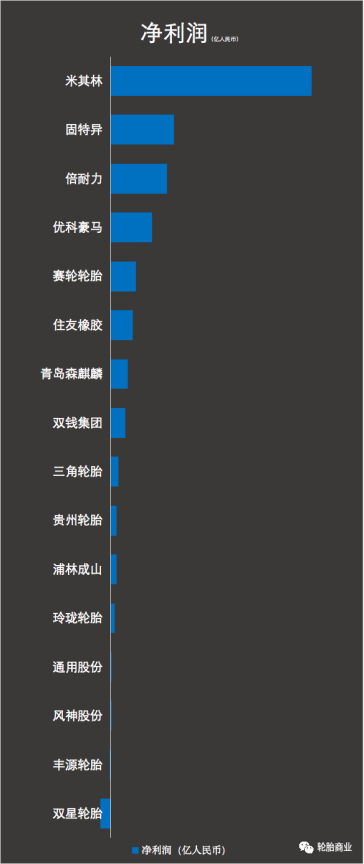

中國輪胎市場利潤越來越低已成為不爭事實。豐華輪胎2022年上半年銷售額達到了4772.04萬元,但是其凈虧損達到了91.46萬元。而國內輪胎企業中,幾乎僅有幾家實現了利潤的同比上漲。海外輪胎企業在中國利潤也經歷了較大幅度的下滑,根據對半年報凈利潤表現的統計我們發現,對比2021年同期,上半年14家輪胎企業的凈利潤總額縮水了約21億人民幣,下降幅度超過13%。

“掙不到更多的錢。”讓不少海外輪胎企業干脆改變了在中國的產品布局——錦湖、優科豪馬、鄧祿普等輪胎企業先后退出中國卡車胎市場。

高端競爭門檻更高

目前,中國市場留給外資的更多是乘用車輪胎市場,畢竟外資品牌在高端車配套上的優勢短時間內還難以取代。此外,隨著新能源汽車在中國市場的崛起,海外輪胎企業更多地將目光放到了這一新興市場。18寸及以上的新能源汽車輪胎,或是旗艦輪胎新品層出不窮——雖然卡客車輪胎銷售份額被擠壓,但是外資在乘用車高端市場的優勢仍舊“傲視群英”。

國內輪胎企業方面,雖然也有企業在乘用車輪胎市場不斷發力,在外資占領絕對優勢的高端市場,仍是僅有中策、玲瓏和賽輪等為數不多的幾家國內頭部輪胎企業“以少敵多”。國內輪胎企業高端市場突破依舊壓力重重。當然,這也繼續增加了輪胎企業的盈利焦慮——2022年,輪胎市場漲價執行力不高,如果拿不下利潤更高的高端市場份額,在行情尚未完全恢復的市場中依靠漲價維持利潤實屬有些困難。

劫后余生未到時

最后80天,所有輪胎企業都想要沖刺,實現命運逆轉,但是目前來看確實有些“奢望”了。尤其是大車胎市場,重卡銷量連跌、替換需求動力不足等不利于銷售的影響仍未消退。加之卡博特等炭黑企業還在發布漲價通知,進一步壓縮輪胎企業利潤空間。不過,受海外輪胎廠有可能停產限產的消息影響,中國輪胎出口有望幫助輪胎企業增加一定的利潤。

但需要注意的是,這些好消息能挽救的可能只是利潤岌岌可危的輪胎企業,對于經銷商們和零售商們來說,依靠最后兩個月銷售扭轉頹勢?牛皮吹上天!

(原標題:2022下半年會好轉?吹牛上天了)